A világpolitika aktív megfigyelői már 2008-as válság idején is, de legkésőbb Donald Trump Kína központú kampányának köszönhetően rádöbbentek, az addigra már nyilvánvaló igazságra, hogy Kínát most már nem lehet félvállról venni, mint gazdasági kihívót. De mik is voltak Kína legjelentősebb gazdasági kihívásai a közelmúltban, illetve mik lesznek a jövőben

A kínai gazdaság 2008-ban is nyugati mércével nézve jelentős, 5% feletti növekedést tudott felmutatni, holott a válságnak köszönhetően a külföldi felvevő piacai jelentős mértékben összehúzódtak. Eközben az Egyesült Államok GDP-je 4,7%-os csökkenésen ment keresztül. (Noha ez a különbség első pillantásra rendkívül szignifikánsnak tűnik, az igazsághoz hozzátartozik, hogy a kínai gazdaság az utóbbi évtizedben mindig kétszámjegyű növekedést tudott felmutatni.)

Kínai gazdaság szerkezete

Kína híres arról, hogy az állampolgárainak rendkívül magas a megtakarítási hajlandóságuk. Ez több indokból is levezethető többek közt a jóléti és szociális kiadásoknak a deficitességéből, valamint az egyke politikából. Továbbá szintén szerepet játszanak a nagyfokú jövedelmi egyenlőtlenségek. 2021-ben a Gini együttható Kínában 0,46-ot mutatott, míg ugyanebben az időben Magyarországon ugyanez a szám 27,4 volt.

A Gini-index egy közgazdasági mérőszám, ami a statisztikai eloszlások egyenlőtlenségeit méri. Leginkább a jövedelem és a vagyon eloszlásának mérésére használják. Corrado Gini olasz közgazdász vezette be.

A legtöbb Nyugati államban az emberek kölcsönökből finanszírozzák az előrehozott fogyasztásukat, ezzel szemben Kínában ez a folyamat még gyerekcipőben jár, az emberek inkább a megtakarításokat preferálják a hitelfelvétel helyett. Ennek a sajátos társadalomszociológiai jelenségnek köszönhetően alakulhatott ki, hogy a 2010-es években a beruházási ráta végig 42% felett volt. (Ugyanezen időszak alatt Magyarországon ez a szám 26%-on volt, ami kiemelkedőnek számít a régióban.)

A beruházási ráta nem más, mint a beruházások százalékos aránya a GDP-hez képest.

Ezen tényezők következtében gyakorlatilag a Kelet-Ázsiai országok, köztük legfőképpen Kína finanszírozta az Egyesült Államok deficitjét, valamint értékelte le és tette versenyképessé a kínai jüant, illetve ezáltal járult hozzá a 2008-as válság kialakulásához.

2008-as válság kezelése

Kína a felzárkózást az export vezérelt gazdaságpolitika segítségével valósította meg. Legfőbb felvevő piacai az Egyesült Államok és az Európai Unió. Nagyságrendileg az ország GDP-jének a 40%-át az export adja, emiatt bizonyos gazdasági szakemberek a jelentős piacvesztés miatt úgy vélték, hogy a 2008-as válság nagy csapás lesz majd a kínai gazdaságnak. Erre vonatkozik Soros György alábbi idézete is: „Könnyen lehet, hogy abszurd módon éppen a kapitalizmus válsága járul hozzá a kínai kommunista rendszer végéhez.” Ezzel szemben, noha a kínai gazdaság is vesztett a növekedési üteméből ennek ellenére sose került recessziós a periódusba a 2000-es évek vége felé. Na de mégis hogyan is sikerülhetett ez? Kína költségvetése az előző években szufficites volt, aminek következtében azon kevés országok közé tartozott (Kanada, USA, Németország, Franciaország) akiknek rendelkezésére álltak a kereslet élénkítéshez szükséges pénzügyi források. Ezeknek hála a kínai jegybank szerepét ellátó People’s Bank of China elkezdte csökkenteni a betéti és a hitelkamatokat egyaránt, majd két hónappal később az államtanács bejelentette, hogy mérsékelt jegybanki politika mellett fiskális expanzió fog történni és jelezték, hogy erre már elkülönítettek 4000 milliárd jüant (Magyarország éves GDP-jének a négyszeresét, amivel az elképzelésük szerint pótolni tudják a külföldi piacok kereslet csökkenését.)

Kína számára előnyökkel is kecsegtetett ez a válság. A külföldi keresletcsökkenés következtében az árak is csökkeni kezdtek, aminek hatására a felhalmozott nagy valutatartalékoknak hála a kínai vállaltok áron alul tudták rátenni a kezüket különféle kulcsfontosságú nyersanyag forrásokra: olaj, ásványok fémek, valamint szereztek tulajdont külföldi nyersanyag kitermelő vállalatokban Venezuelában, Franciaországban, Brazíliában.

Kína aktuális gazdasági problémái

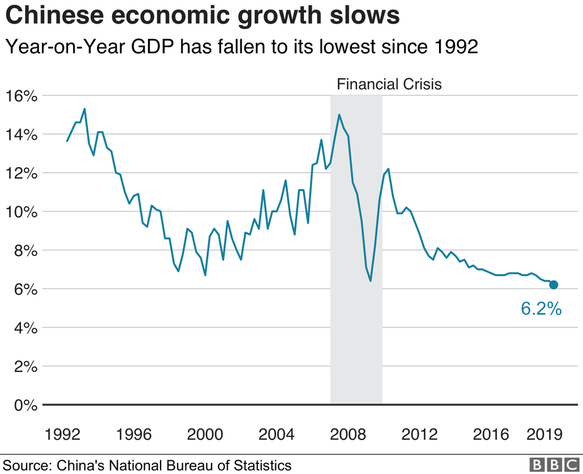

2010-es évek után Kína teljes tényezőtermelékenysége stagnálásnak indult miközben az egykepolitikának köszönhetően a 2010-es évek óta a munkaképes korú lakosság egyfolytában csökken. (TFP)

A teljes tényező termelékenységet az összesített kibocsátás (GDP) és az összesített erőforrás-felhasználás arányában mérik. TFP növekedése a kibocsátás növekedésének azon részévé válik, amely nem magyarázható a hagyományosan mért munkaerő és a termelésben felhasznált tőke növekedésével.

Mindezek ellenére a kínai gazdaság továbbra is stabilan növekszik még ha nem is abban az ütemben ahogy az eddigi 20-30 évben. A mostani rezsim méltán ismert nagy programja a válság következtében létrejövő kapacitásfelesleggel küzdő építőipari cégek számára lett meghirdetve az “One Belt One Road” program. A program jól illeszkedik a már fejlettebb országok sajátos külkereskedelmi mérlegéhez, amely többet exportál, mint importál és a különbséget a kifelé áramló tőke mennyiség egyenlíti ki.

Ez a folyamat 2010 után még inkább hangsúlyosabbá vált, amit jól mutat, hogy a külföldre áramló tőkemennyiség 2008 és 2015 között meghatszorozódott. (NBSC 2016). Ez a dinamikusan növekvő működő tőkemennyiség különösen jól tapintható Afrikában, illetve Dél-Ázsiában, ahol sok esetben állami vállalatok jelennek meg és építenek infrastrukturális kapacitásokat vagy éppen termelnek ki erőforrásokat. A jövő jelentős kérdése lesz Kína számára, hogy mit kezdjen a dollár kulcsvaluta pozíciójával. Az utóbbi 10 év történelme jól mutatja, hogy Washington nem fél nyomásgyakorlásra használni az általa vezérelt pénzügyi rendszert. Lássuk csak Irán és Oroszország kizárását a Swift rendszerből, valamint az orosz valutatartalékok befagyasztását. A jegybankok által tartalékolt valutáknak az 58%-a máig dollár míg ezzel szemben a jüan aránya továbbra is csak 3%. Ennek előnye, hogy az USA jelentős időn keresztül képes fizetési mérleg hiányt felhalmozni leértékelődés nélkül, továbbá a felértékelődés nem feltétlen van rossz hatással az amerikai iparra hiszen az alapvetően nem az olcsó munkaerőre, hanem inkább a hightech, magas hozzáadott értékű iparágakra épül. Szintén az amerikaiak előnyére válik, hogy az országra különösképpen jellemző az alacsony megtakarítási ráta, amelyet a dollár kulcsvaluta jellege miatt (a jegybankok nem tiszta dollárt, hanem többnyire állampapírokat szoktak tartalékként tartani) kedvező kamatszint mellett tud belföldi megtakarítások hiányát kompenzálva eladósodni a külföld felé. (Érdekesség, hogy az amerikai állampapírok hozama még a 2008-as válság következtében sem nőt meg sőt mivel gyakorlatilag alternatíva nélküli biztos befektetés, emiatt még csökkent is a kamat)

Mik a Kína előtt álló opciók? Egyre többet lehet olvasni egy BRICS országok által létrehozandó alternatív kulcs valutáról. Ugyanakkor ennek a funkcionalitása erősen megkérdőjelezhető már csak belegondolva a gazdaságilag sokkal inkább összefonódó Európai Monetáris Unió strukturális kríziseit szemlélve. Azonban ahhoz, hogy Kína a jüant alternatív kulcsvalutává tudja tenni a tapasztalatok szerint deficitesé kell tegye a kereskedelmi mérlegét, ami az eddig merkantilista, kereskedelmi többletre játszó Kína esetén jelenleg nem elképzelhető. Eközben pedig megindult a Kínai gazdaságpolitikai irányváltás, amely a külső helyett a belső fogyasztásra épülő gazdaság szerkezeti berendezkedést piorizálja. Ennek az eredményei már most jól láthatóak, ugyanis a 2007-ben a fizetési mérleg többlet 10% volt, 2022-re ez már csak 2,2% lett. Ezenfelül, további kihívást fog jelenteni a jüan konvertibilitásának a megteremtése, amitől a kínaiak ez idáig ódzkodtak a spekulatív tőke megjelenése miatt.

A kínai szándékok és reformok távlati hatása ma még kifürkészhetetlen, de érdemes rajtuk tartani szemünket, hiszen Kína egy eddig egyedülálló felzárkózást valósított meg olyan sajátos gazdasági és szociológiai szisztémával, amely mellett nem mehetünk el csukott szemmel.